節約は投資への入金力を高める最大の武器

王道ですが、効果は絶大です。

携帯電話を3大キャリアから格安SIMへ

何回もお伝えしてきましたが、やはり一番手っ取り早いのが通信関連の見直しでは無いでしょうか?3大キャリアの1つであるソフトバンク時代は月に8,000円~10,000円掛かっており、年間で96,000円~120,000円をお布施していました。

それが楽天モバイルの1年間無料キャンペーンに乗り、1年間は支出0円。

1年経過後はマイネオとの二刀流で月額1,265円(年額15,180円)に抑えました。

メガバンク(手数料地獄)から ネットバンク(手数料フリー)へ

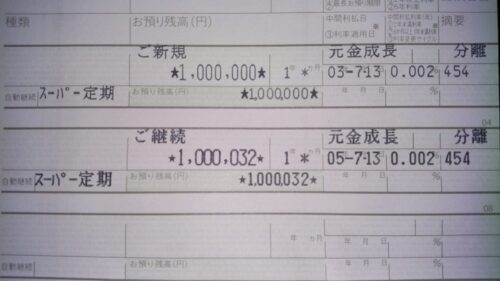

メインバンク ~楽天銀行~

メインバンクは三菱UFJ銀行から楽天銀行へと移行しています。

給与受取口座の設定を行う事により、振込&ATMの手数料が無料(回数制限は有りますが)にする事が出来ます。結構条件としては緩めなので、おすすめです。

サブバンク1 ~あおぞら銀行~

生活防衛資金の確保先はこちらも三菱UFJ銀行からあおぞら銀行へと変更しています。

これだけで利子が0.002%→0.2%へと100倍アップです!

投資を始める時の生活防衛資金でしたが、何も考えていませんでしたね。

サブバンク2 ~某信用金庫~

※こちらは賞与をほぼ全額入れる形で一年分の積立先取り貯金を行っています。

資産運用で新たにお世話になることはありませんが、

証券口座各社(ネット証券メイン)

また某信用金庫(大和証券取次️?)は積立NISAとして活用しているのですが、積立NISAの選択可能本数は驚異の4本のみ!NISA制度の変更に合わせて他の証券への引っ越しも検討中です。

保険各種の見直し

ネット保険のおとなの自動車保険に切り替えたところ、年間3万近い削減なりました。もっと早くやっていれば・・・。まさに後悔先に立たずです。

貯蓄型保険は月1万円弱(年間12万円弱)掛かっていましたが、今年の夏に解約しiDeCoの原資へ、ガン保険(年間3万2,000円ほど)も同様に解約しiDeCoの原資へと転生しています。資産がある程度形成されつつあるので、そもそも保険に入る必要性が無くなったのが一番の要因と言えます。ここに掛けていたコストで、iDeCoの6割近い原資に変更出来たのは非常に大きいです。

貯蓄型保険は損切りとなりましたが、運用次第では取り戻せる範囲と判断しています。

ふるさと納税

私の年収ですとおおよそ年額4万円ほどの寄附を行う事が出来るので、住民税は実質3.8万円の控除を受ける事が出来ます。もちろんただの寄附ではありません。寄附をした自治体からは寄付金額の3割相当の返礼品【1.3万円分】が届きます。楽天市場でポイント還元アップを上手く活用すれば、6,000ポイント程は余裕でポイント還元も可能です。

楽天経済圏

現在使用している経済圏は楽天カードを中心とした楽天経済圏を活用しています。

2年前まで経済圏というワード自体知らなかった地点から・・・

現在は2年ほどで110,000ポイントを突破しています。

※クレカ払い、電子マネーに抵抗が有った為、

経済圏を活用と言っても、基本は楽天市場で買い物をするのがメインです。ポイント還元の高い日を狙う等の小技は必要になるものの、気付くと溜まっている。➡これが継続する上で非常に重要となります。

これから積極的に挑戦したい節約

1.電子マネー

金額が大きい支払いに関しては楽天クレジットカードでの支払いを

現金払いに拘っていた理由はクレカ支払いにより金銭感覚が狂う事

私は元々クレカに対してアレルギーとも言うべきモノを持っており

このアレルギーについては

クレカは借金の元と言う考えが根底にあり、

浪費家だった頃の生活を考えると生活費による借金地獄に陥っても

現在はコントロール出来そうな下地は出来ていますので、

2.フリマアプリ

節約を振り返ってみて

これまでの節約を羅列して見ると、

最初期には同時並行で一気に進めたので、

1度設定さえしてしまえば、あとの維持に苦労はありません。

実は現在の仕事にもリンクしており、

しかし安定した状態はより節約になる新しい物事への乗り換えを妨

今の自分が正しいと思い込む毒に侵されずに、

コメント