【9101】日本郵船【2023年本決算】 ※2023年12月11日時点考察

日本郵船は1885年の創業。定期船事業、航空運送事業、物流事業、不定期専用船事業、不動産業、その他の事業の6部門を展開。

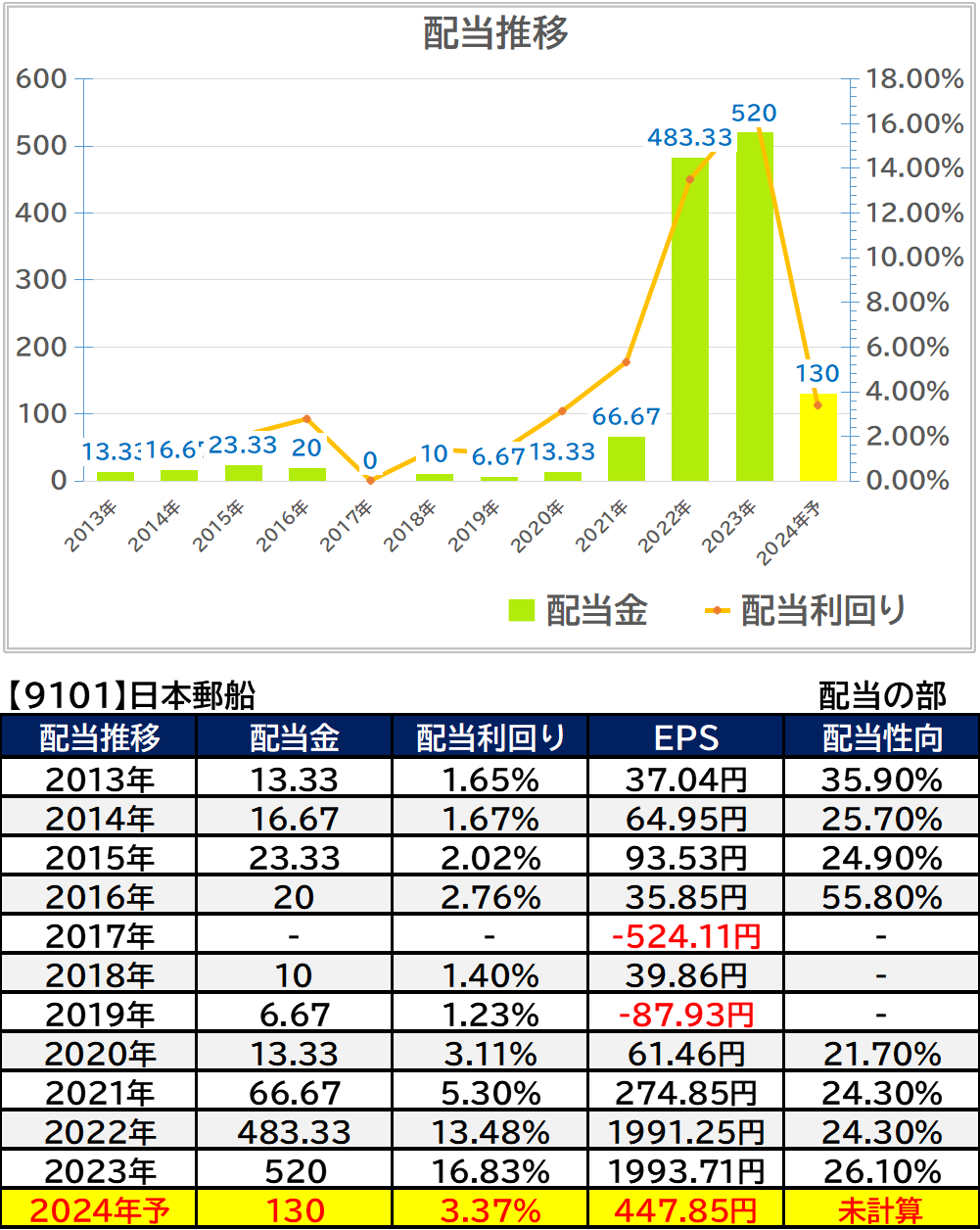

・2024年の配当予想は390円の大幅な減配予定となっています。

2023年8月発表時点で

2024年の予想配当金は520円➡130円の大幅減配予定となっています。

考察時点での配当利回りは3.37%

配当の部

配当利回り10%台越えでの長続きはしないとは思っていましたが、2期連続で10%台の配当利回りを出した時点で驚異的と言っても良いかもしれません。配当性向20%台半ばに沿って淡々と配当を出している様です。

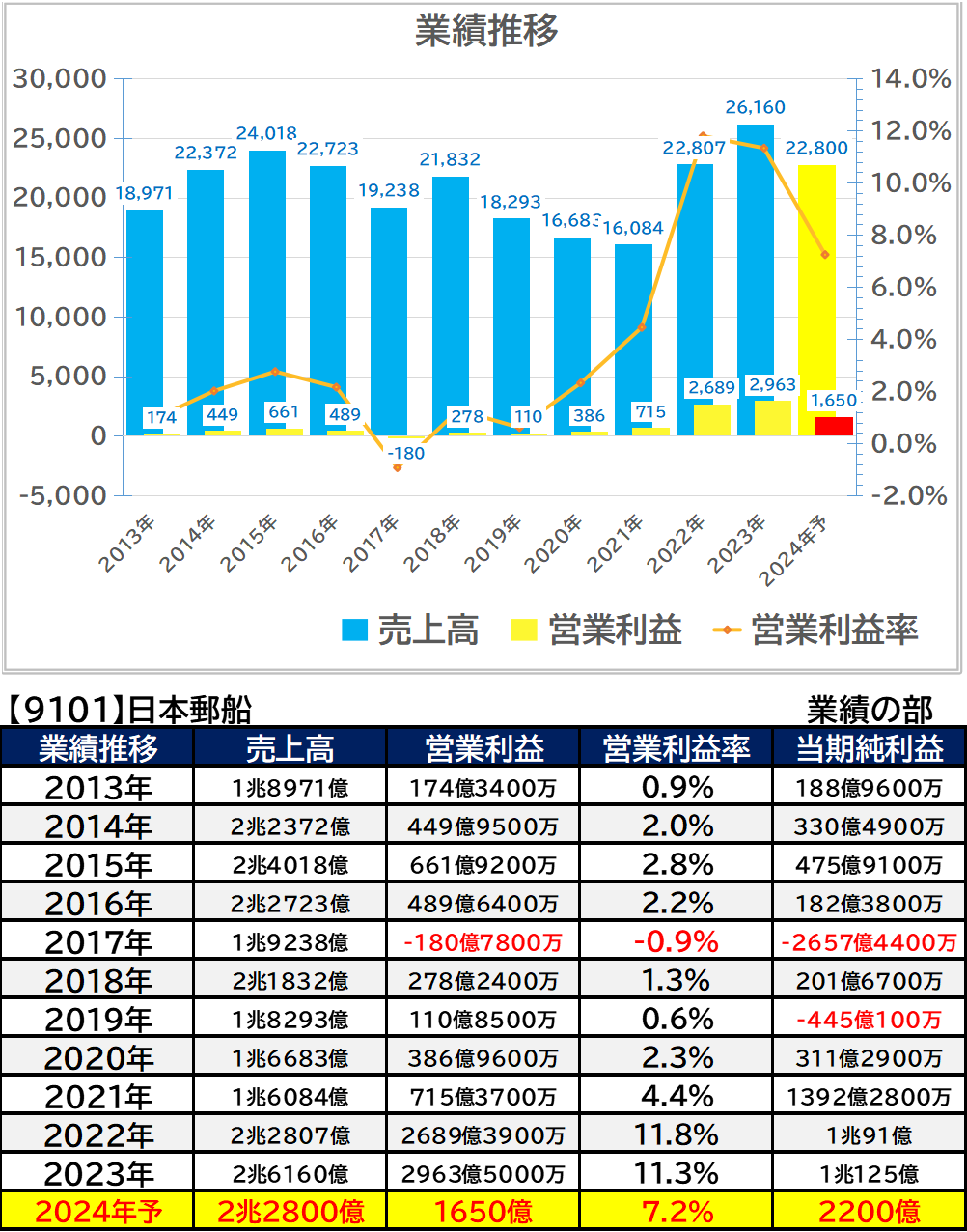

業績の部

※予想に関しては現在値と出ている予想を基に計算・算出しています

※予想に関しては現在値と出ている予想を基に計算・算出しています

2023年3月期は増収・増益で着地。世界的な港湾混雑の解消により船腹供給量が増加し、そ

の結果、スポット運賃が下落したものの上期の好調を追い風に2期連続での大きな収益を上げています。

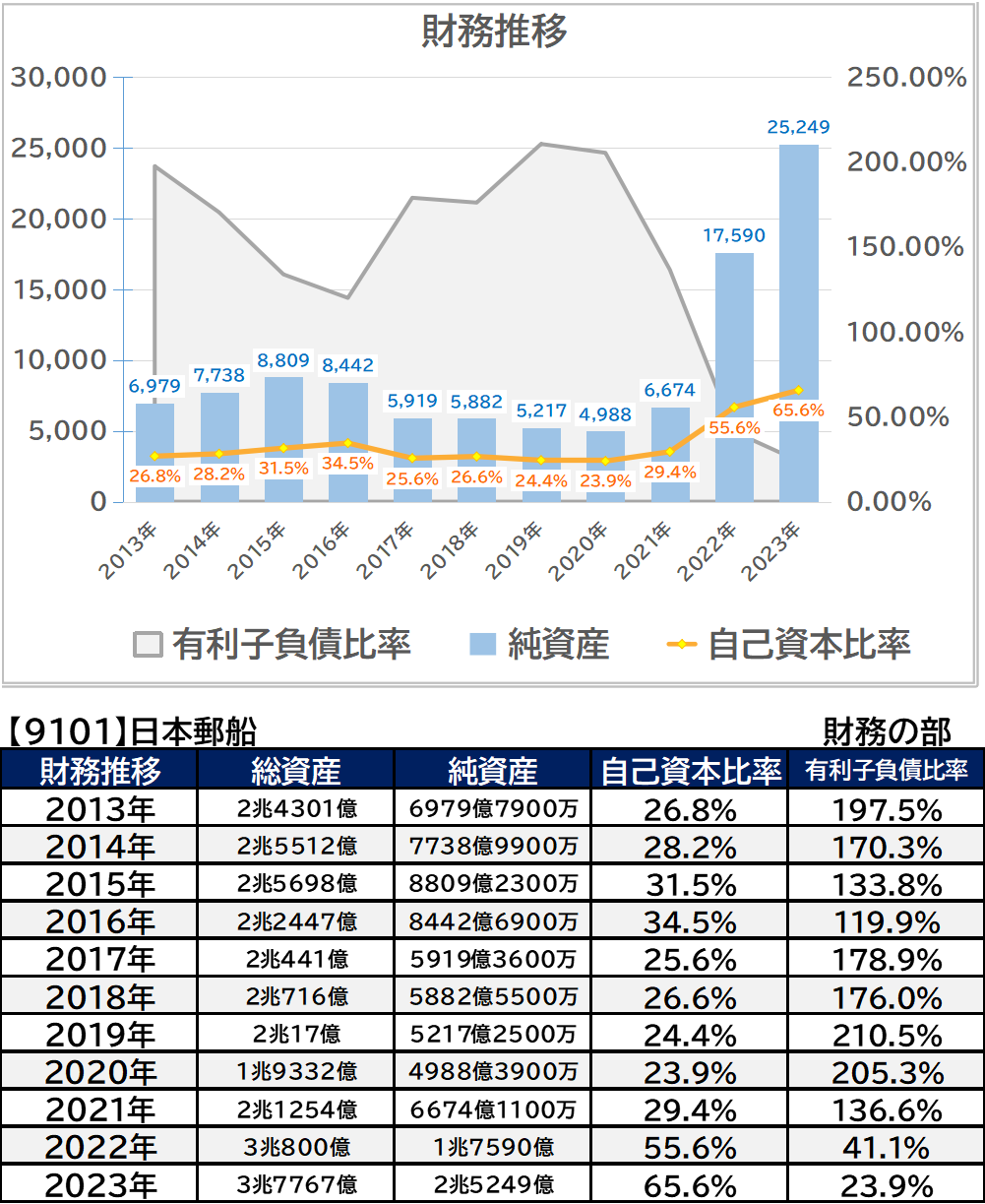

財務の部

ここ2年で大幅に自己資本比率は20%台から60%台半ばまで上昇、有利子負債比率も130%台から20%台へと減少しています。

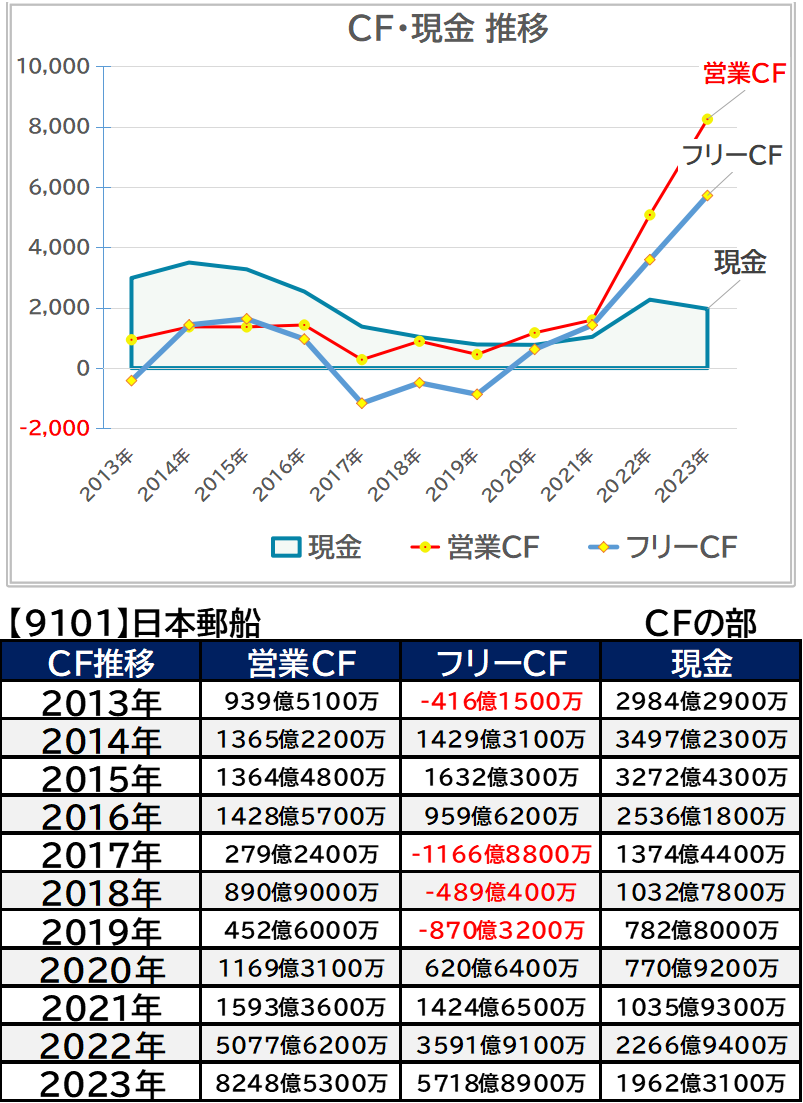

CFの部

営業CFは黒字での維持が続いています。現金等もここ2年で大幅に増加しています。

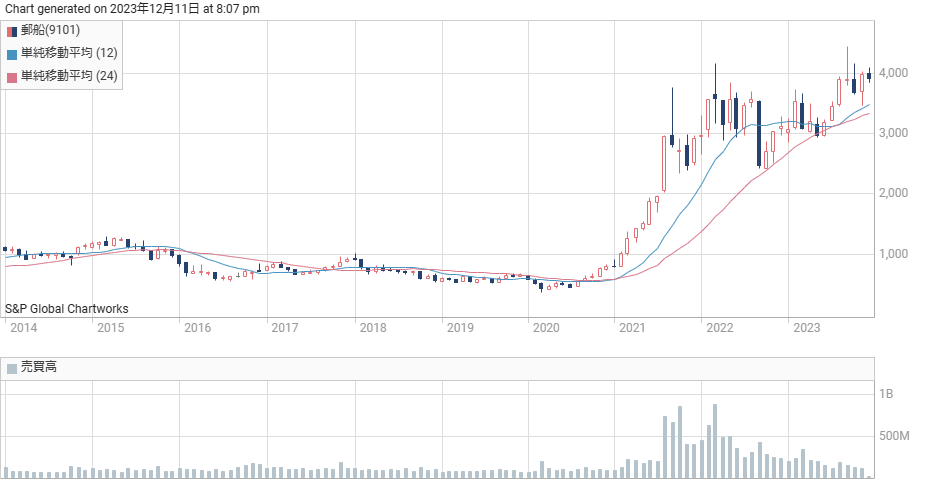

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

コロナショック時には500円を割り込む水準だったのが、現在は4000円近くまで高騰しています。※直近で行われた株式分割での調整数値となります。

すこやか株の方針

配当利回りだけで見ると典型的な罠銘柄となっていましたが、徐々に正常値へと戻しつつあるようです。元々は無配・減配も多く長期的なインカム狙いでの投資には向かないと考えています。しかし純粋な投資先としては世界情勢がコロナ~ウクライナ戦争の様な推移をした際に前もって仕込むと面白い銘柄として頭に入れて置くのは悪く無いと考えています。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント