【4452】 花王【2024年本決算】連続増配継続 ※2025年2月20日時点考察

花王は1887年創業。顔も洗える品質の良い石鹸を開発する事が原点となっており、化粧品・洗剤・健康食品等を主な事業として展開しています。

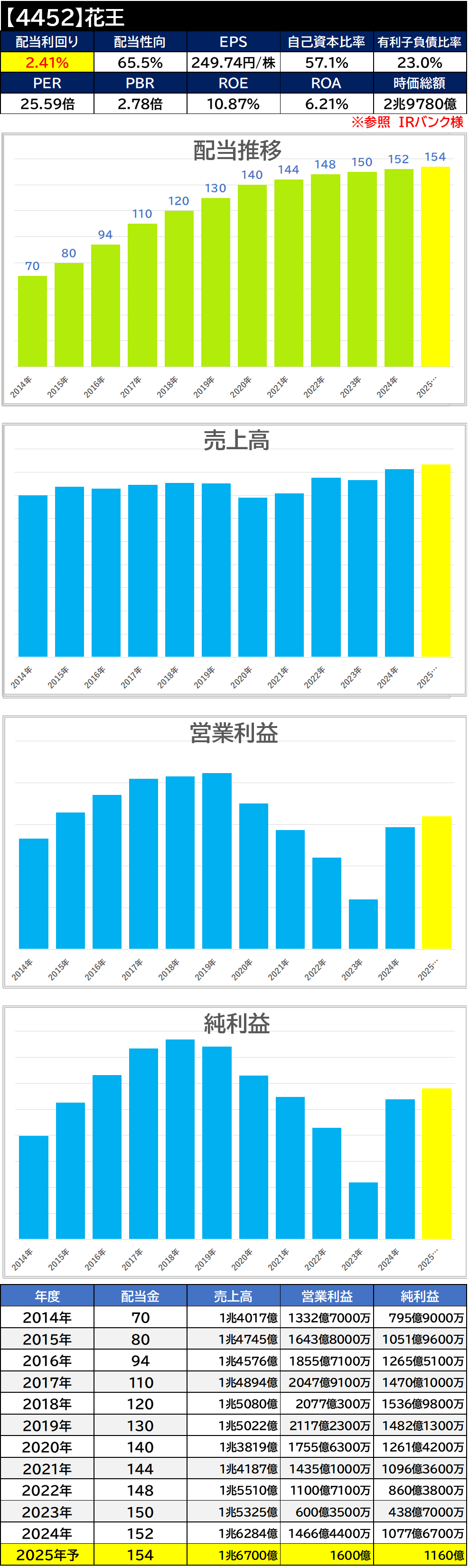

・2024年12月期の売上高は6.3%増の1兆6,284億、当期利益は145.7%増の1,077億6,700万円で着地。

・2025年の配当予想は154円。増配予定となっています。

データの部

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

すこやか株の方針

連続増配銘柄の代表格となります。個人的にはこれ以上の増配は厳しいと見ていましたが、高付加価値を付ける戦略が功を奏した様で業績が回復しつつあります。このまま5年程前の営業利益水準まで戻せるか?監視を続けたいと思います。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント