【8020】兼松【2025年本決算】※2025年5月13日時点考察

兼松は1889年の創業。老舗の商社で電子・IT関連事業から食品、鉄鋼・プラント事業まで様々な事業を手掛けています。※兼松エレクトロニクス・サステックを公開買い付けにより完全子会社化。

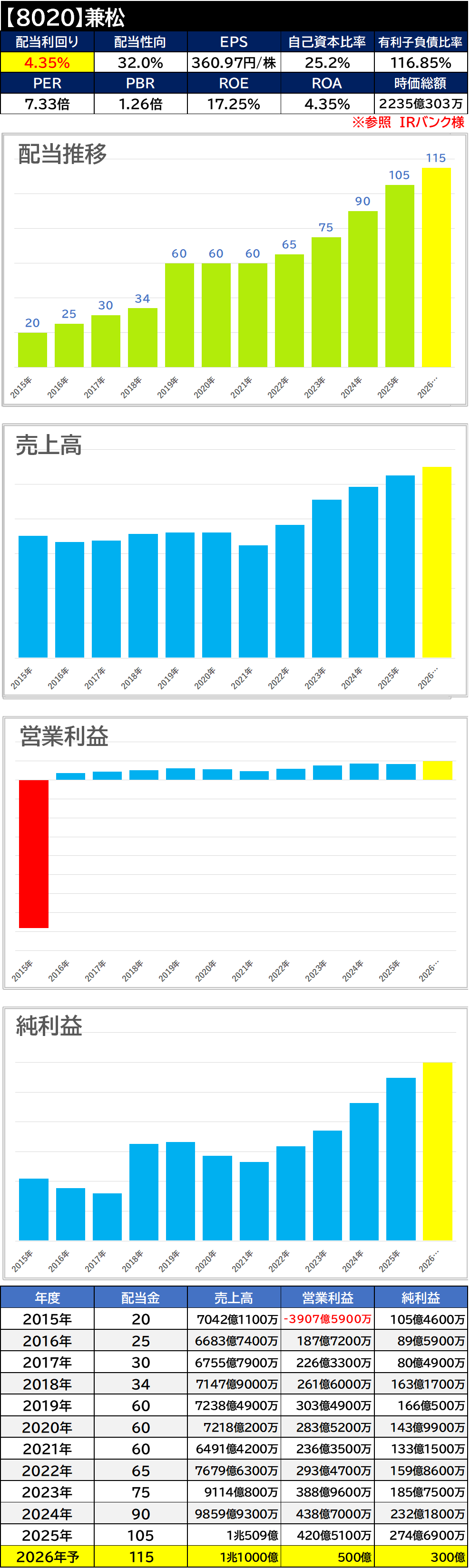

・2025年3月期の売上高は6.6%増の1兆509億円、当期利益は18.3%増の274億円で着地。

・2025年の配当予想は115円で増配予定となっています。

データの部

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

すこやか株の方針

保有銘柄の一つとなります。順調に業績と配当金を伸ばしてくれています。5大商社の購入に乗り遅れた為、出遅れていたこちらの銘柄を購入していました。株価・配当金はしっかりと伸びてくれているので、安心して長期で保有出来そうです。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント