【8008】 ヨンドシー HD【2024年本決算】増益だが… ※2024年5月5日時点考察

ヨンドシーHDは1950年の設立。ジュエリーを扱うブランド事業とアパレル・バッグの企画・製造・卸売事業を展開。

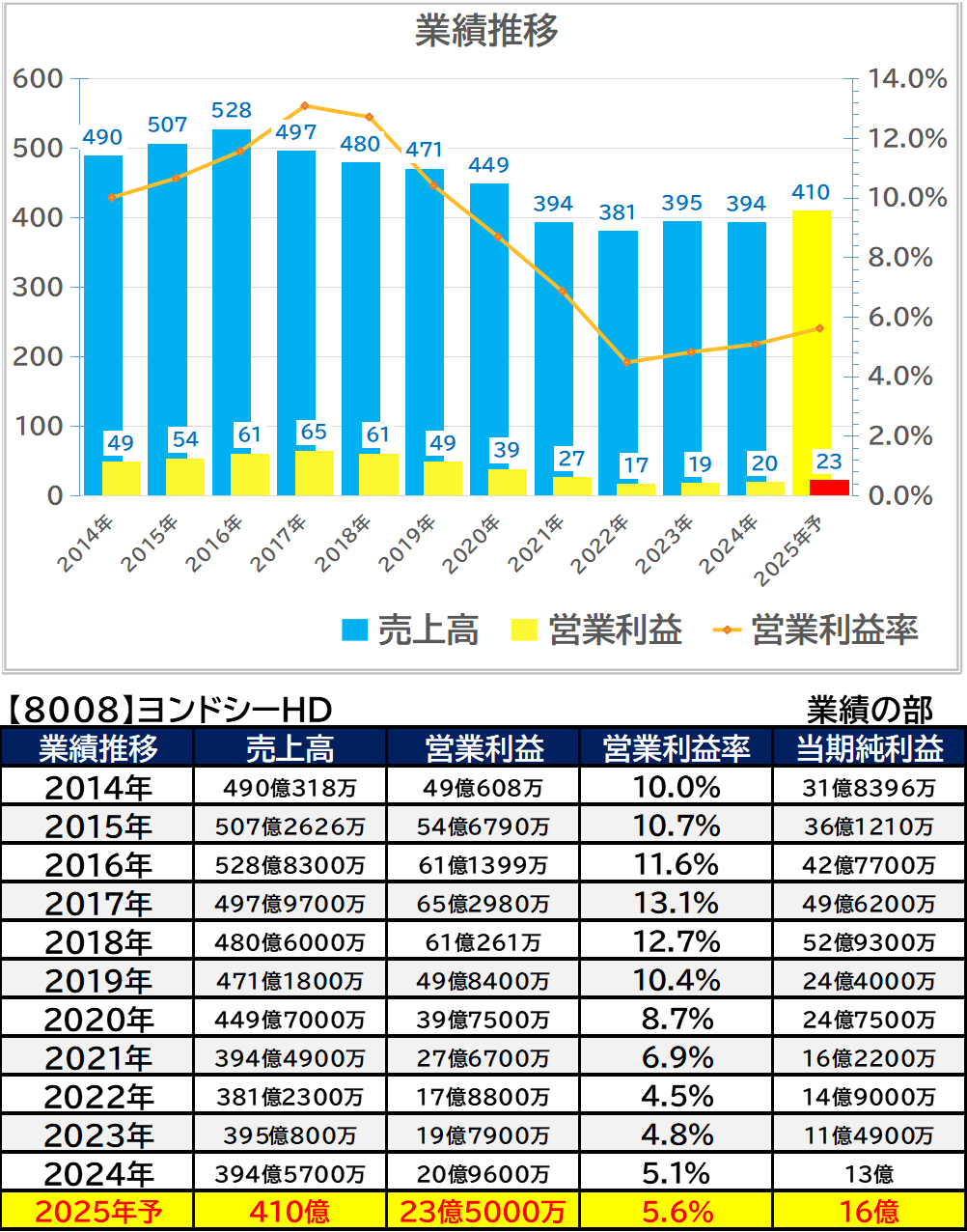

・2024年2月期の売上高は0.1%減の394億5,700万円、当期利益は13.2%増の13億円で着地。

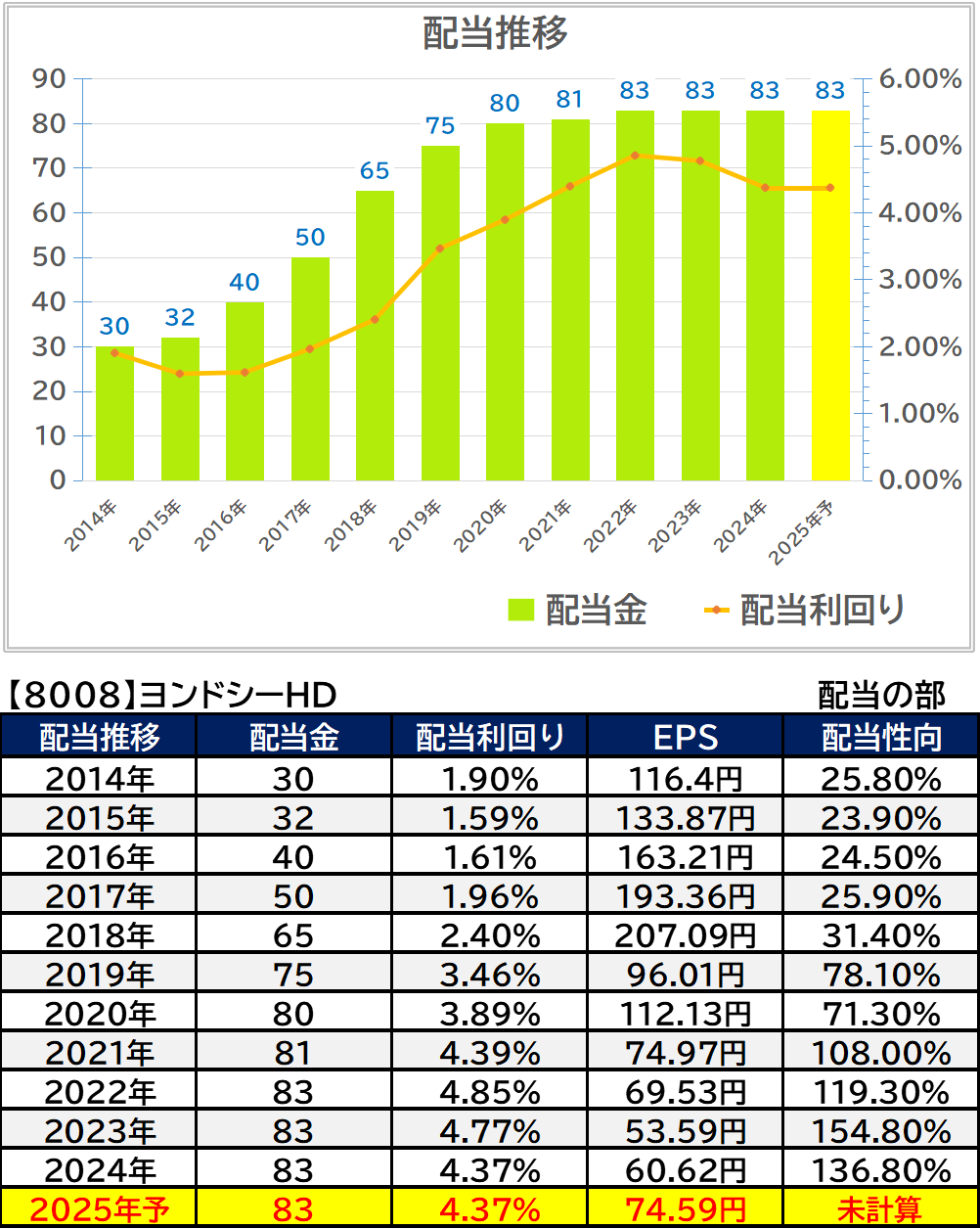

・2024年の配当予想は維持予定となっています。

2024年4月発表時点で

2024年の予想配当金は83円の維持予定となっています。

考察時点での配当利回りは4.37%

配当の部

配当は維持を継続していますが、配当性向は100%を越え続けています。

業績の部

※予想に関しては現在値と出ている予想を基に計算・算出しています

※予想に関しては現在値と出ている予想を基に計算・算出しています

今期は減収・増益で着地。収益改善は徐々に進んでいるもののコロナ禍以前の状態には戻せていません。高価格帯での需要の伸びはあるものの、節約・低価格志向も同時に広まっており、容易に業績を伸ばせていない現状があるようです。

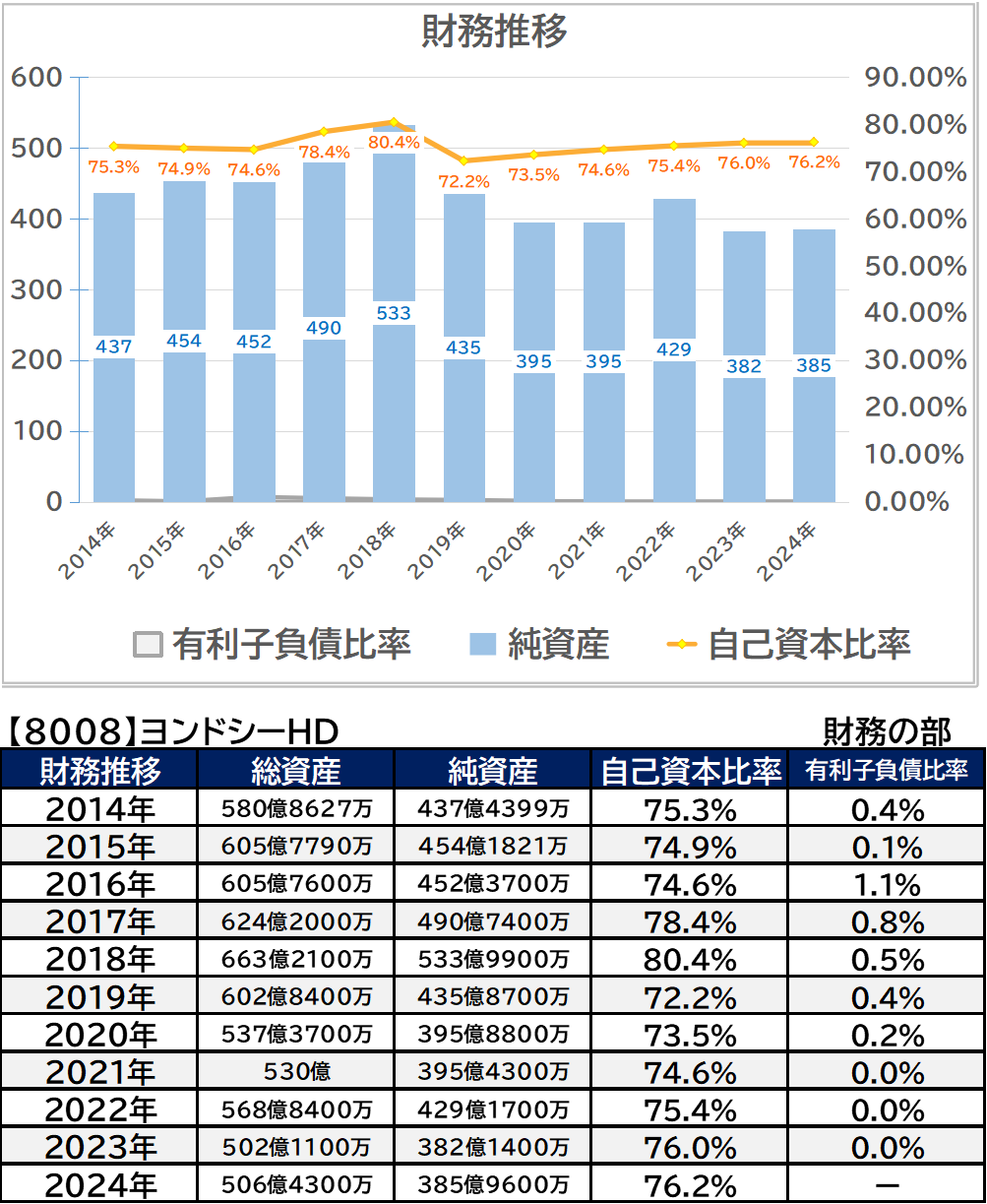

財務の部

自己資本比率は70%台後半と高い水準にあります。有利子負債比率の低さが厳しい状況を耐えている一因と言えそうです。

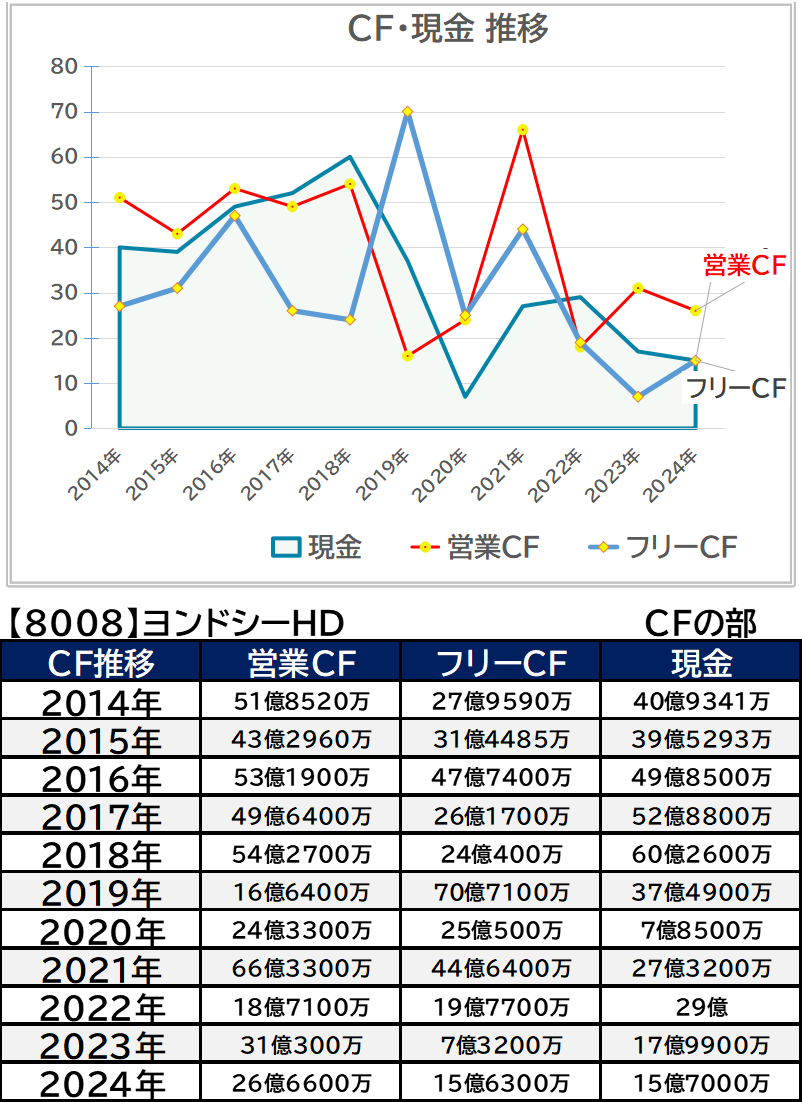

CFの部

営業CFはしっかりと黒字を継続、しかし現金等は徐々に減少しつつあります。

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

株価の波が大きい銘柄ではあったもののコロナショック以後は1,600円~2,000円のレンジに留まっています。

すこやか株の方針

徐々に業績を回復させつつあるものの厳しい現状が続いています。配当性向は100%を越える状況が続いており、今後の成長に繋がるまで配当を維持し続けられるのか?注視しています。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント