【4042】東ソー【2024年本決算】減収増益 ※2024年月日時点考察

東ソーは1935年の設立。クロル・アルカリ事業・石油化学事業・機能商品事業を展開。苛性ソーダ、塩ビの大手で、機能商品事業(エチレンアミンはアジア一位の生産力)を強化。

・2024年3月期の売上高は5.5%減の1兆56億円、当期利益は13.9%増の573億円で着地。

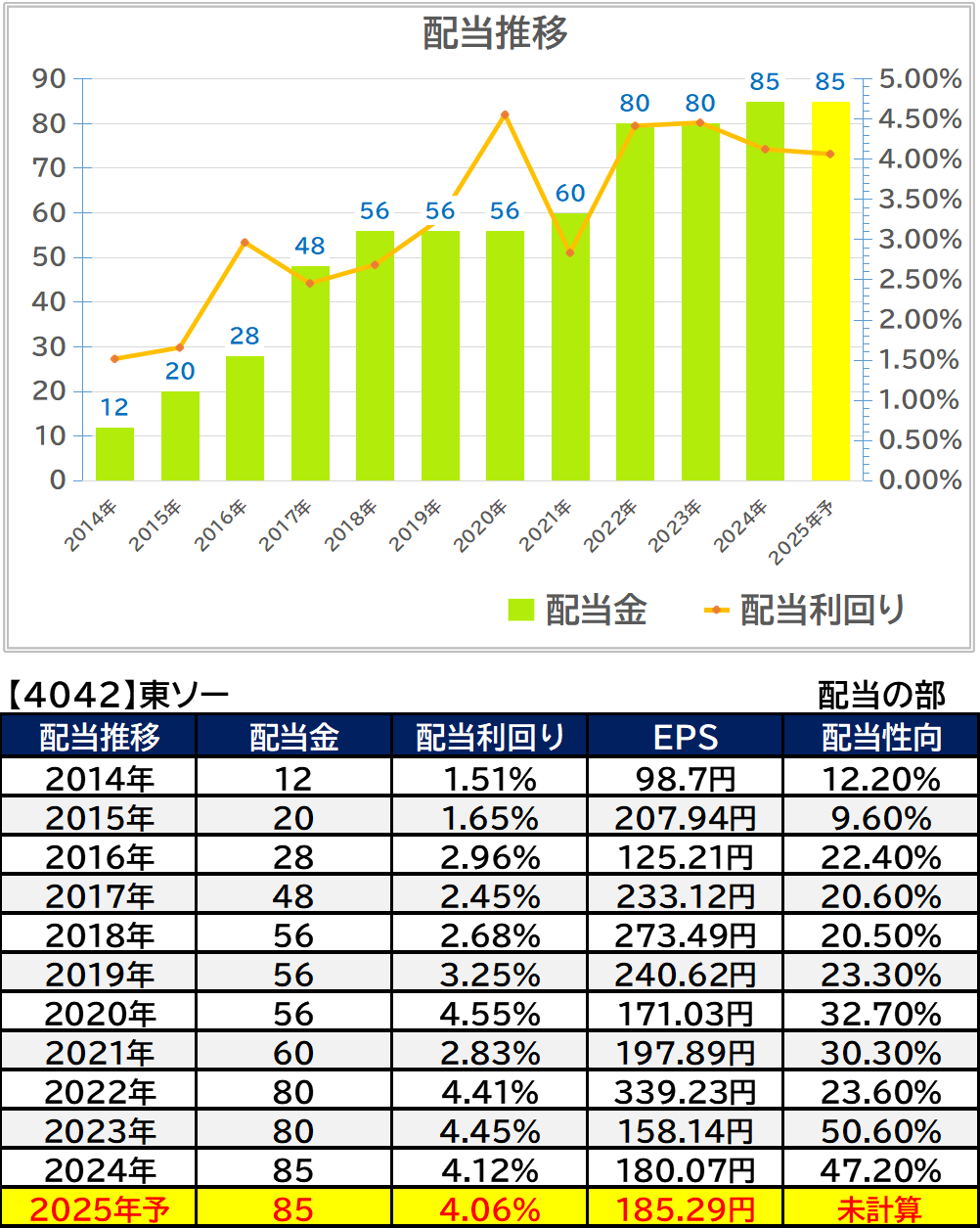

・2024年の配当予想は維持予定となっています。

2024年5月発表時点で

2024年の予想配当金は85円の維持予定となっています。

考察時点での配当利回りは4.06%

配当の部

過去10年で減配無く徐々に増配をして来ています。配当性向にバラつきがあり、直近で40%台後半~50%台となっています。

業績の部

※予想に関しては現在値と出ている予想を基に計算・算出しています

※予想に関しては現在値と出ている予想を基に計算・算出しています

2024年3月期は減収・増益で着地。ナフサ等の原燃料価格及び海外製品市況の下落、や南陽事業所の定期修繕、四日市事業所のプラントトラブルの影響を受けての減収。減収とはなったもののナフサや石炭等の原燃料価格下落を背景とした交易条件の改善により増益となっています。

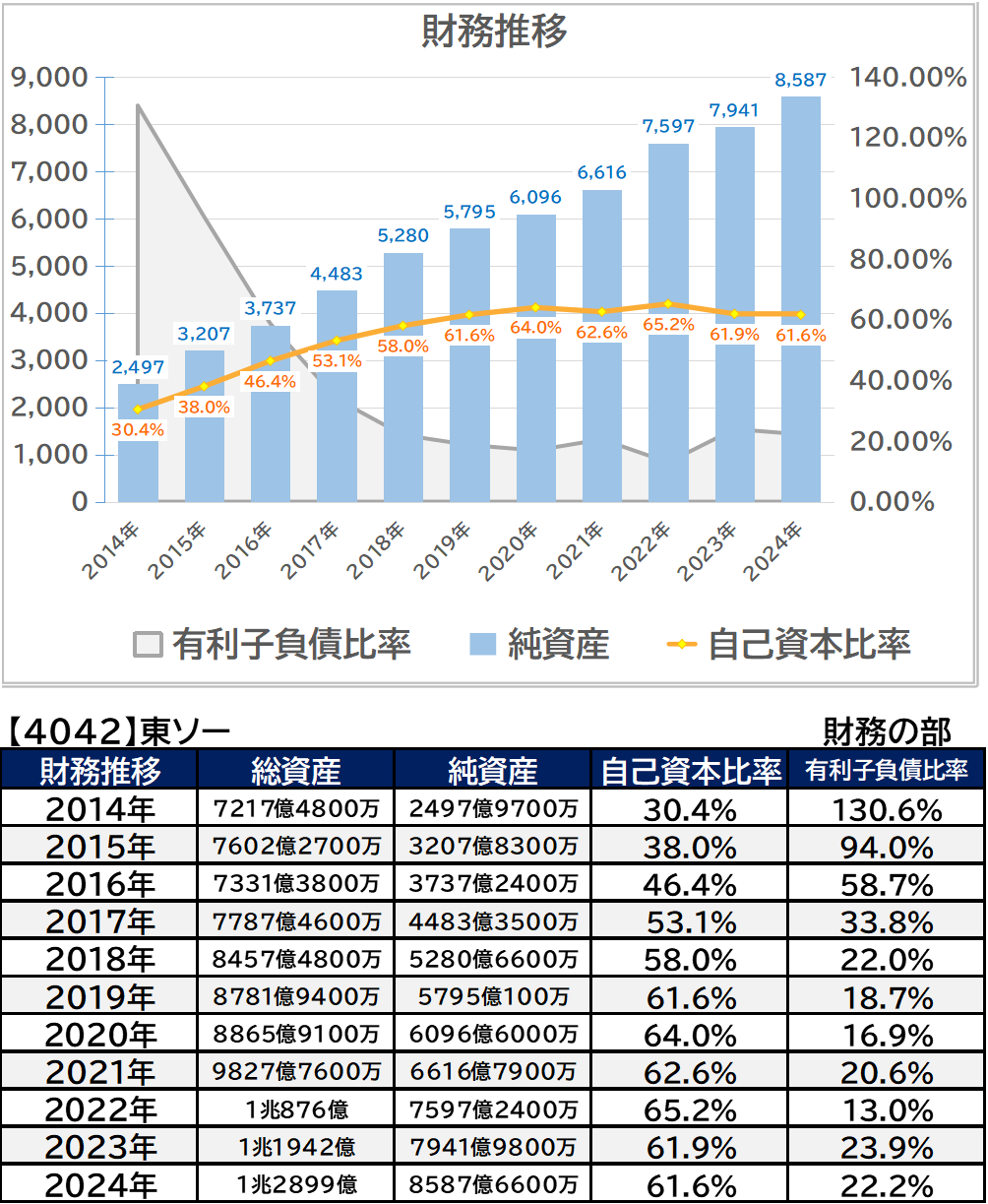

財務の部

自己資本比率は60%台で安定、有利子負債比率も10~20%台に留まっており、財務状況は特に問題無さそうです。

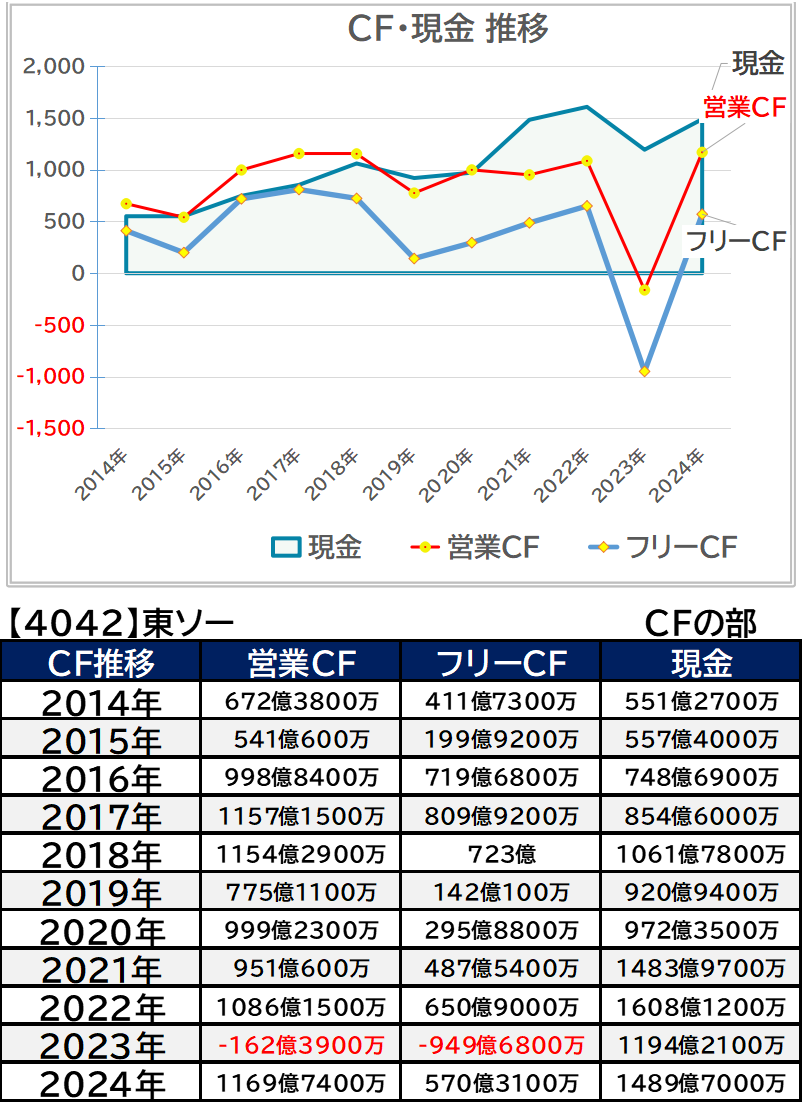

CFの部

営業CFは大きく黒字転換、現金等は一定以上の積み上げがあります。

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

コロナショック時には1,000円近くまで下落。その後は回復したものの、現在の日経平均の上昇には付いて行けていない状況となっています。

すこやか株の方針

購入は十分に検討出来る銘柄と見ています。株価の波は大きい銘柄なので、長い目で投資機会を見極めたいと思います。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント