【上場廃止 7312】タカタ 民事再生により上場廃止を数字で見る

タカタはエアバッグやシートベルトで世界シェアの2割を占めていた企業でした。

エアバックの欠陥リコールと訴訟のニュースがかなりの頻度で流れていましたので、まだ記憶に新しい人も多いのでは無いでしょうか?

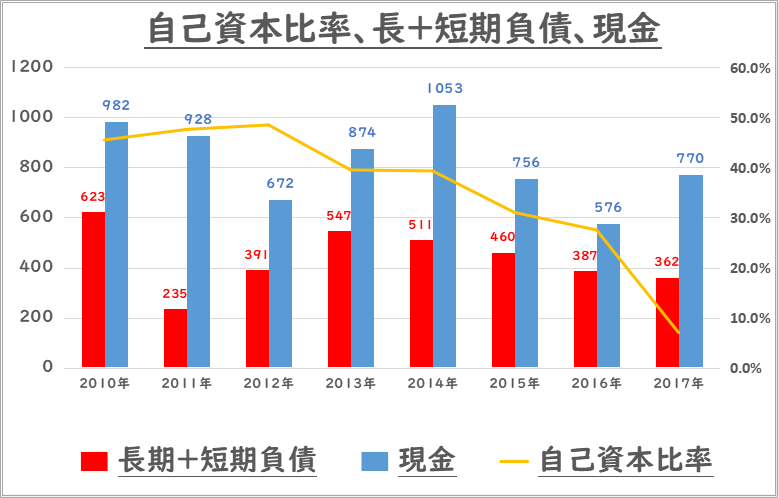

業績・財務・配当の部

この売上推移だけを見ていたらいきなり経営破綻する事を読める人は恐らく居なかったのでは無いでしょうか?利益率が低いのは気になる所ですが、問題が表面化するまでは増収増益が続いています。

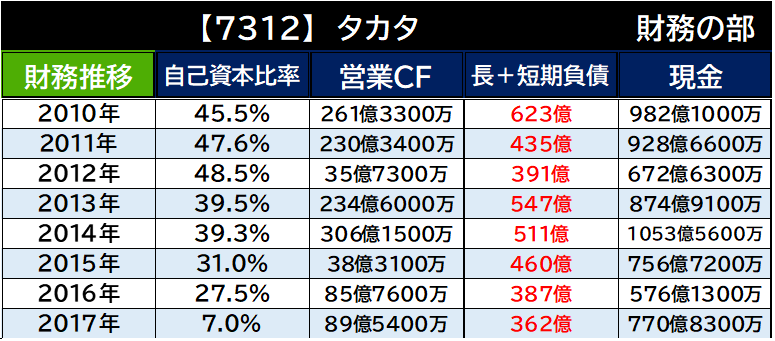

財務に関しては業績と違いかなり顕著に異常値が出ています。

自己資本比率の右肩下がり具合は相当異常です。2015年の自己資本比率と営業CFの落ち込みの辺りで株保有からの撤退は必須のように思われます。

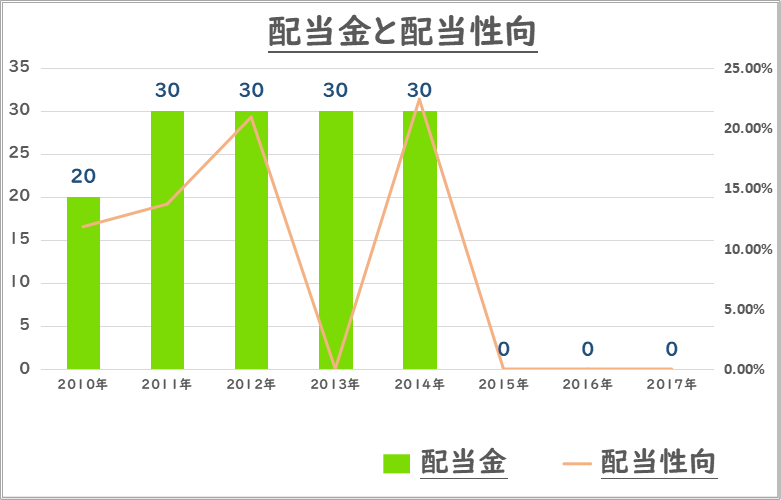

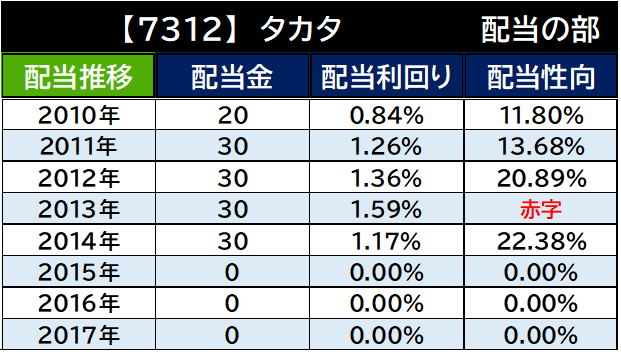

続けて配当に関してはこれ以上に無い分かり易さとなっています。2015年以降無配。

そうです利益に余裕の無い会社は配当金どころの話ではありません。元々高配当株という訳ではありませんが、ここも2015年がかなり分かり易いポイントだったようです。

上場廃止銘柄を考察して

Wikiで調べて見ると2008年には欠陥に関する事故や訴訟の火種は有ったようで、最終的にはリコールの対象車が1億台以上で1兆円と巨額の費用を抱えきれずに破綻しています。

訴訟費用に関してはクラレでも見られるように経営上の大きなリスクとなります。小さな火種も大火災の基になるので、しっかりと見逃さずに保有すべき銘柄なのかを見極めて行きたいと思います。

コメント