【2003】日東富士製粉【2024年本決算】 ※2024年9月28日時点考察

日東富士製粉は1914年の設立。小麦粉等の製粉事業の準大手の会社で、ケンタッキーフライドチキンなどのFCで外食事業も展開。

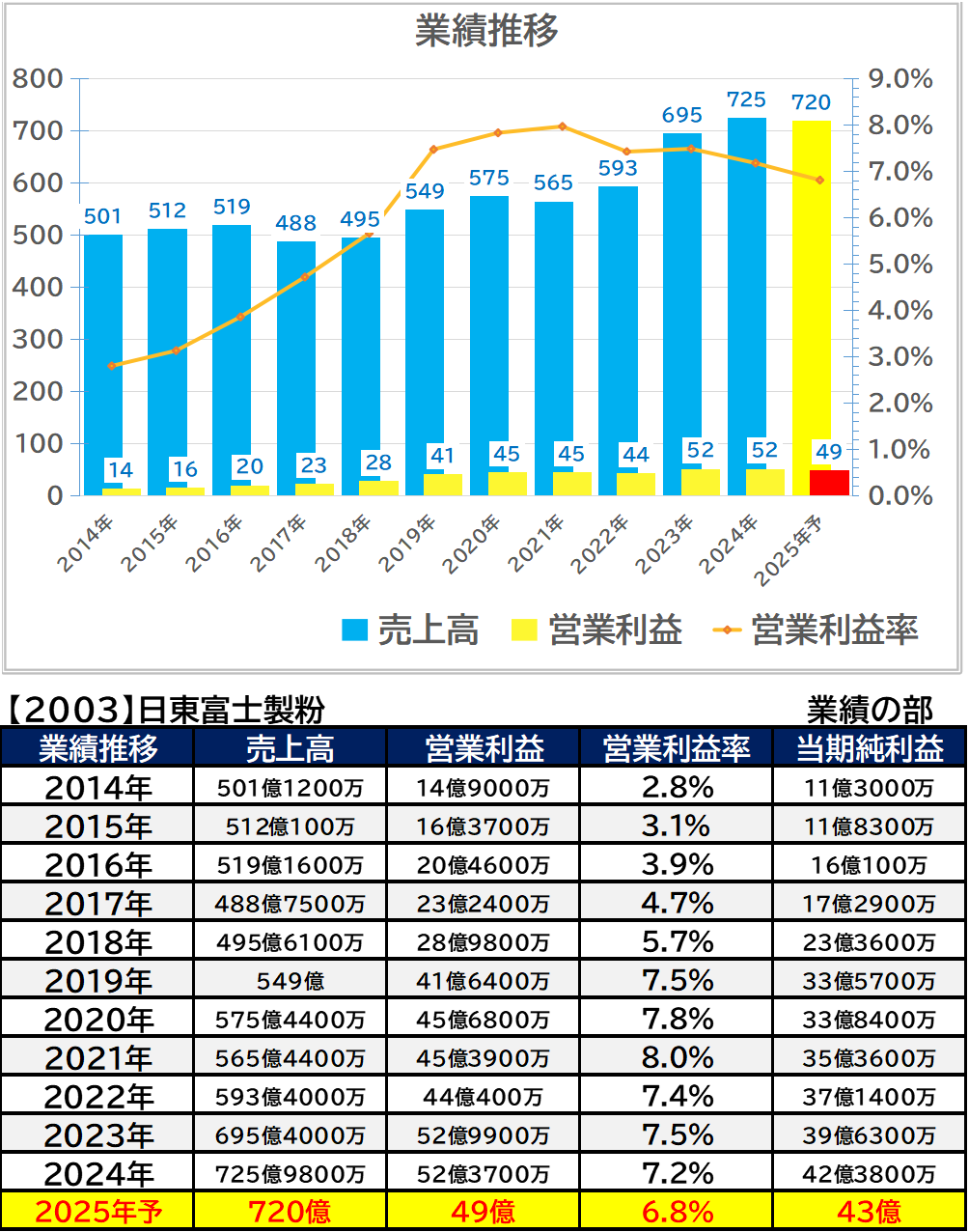

・2024年3月期の売上高は4.4%増の725億9,800万円、当期利益は6.9%増の42億3,800万円で着地。

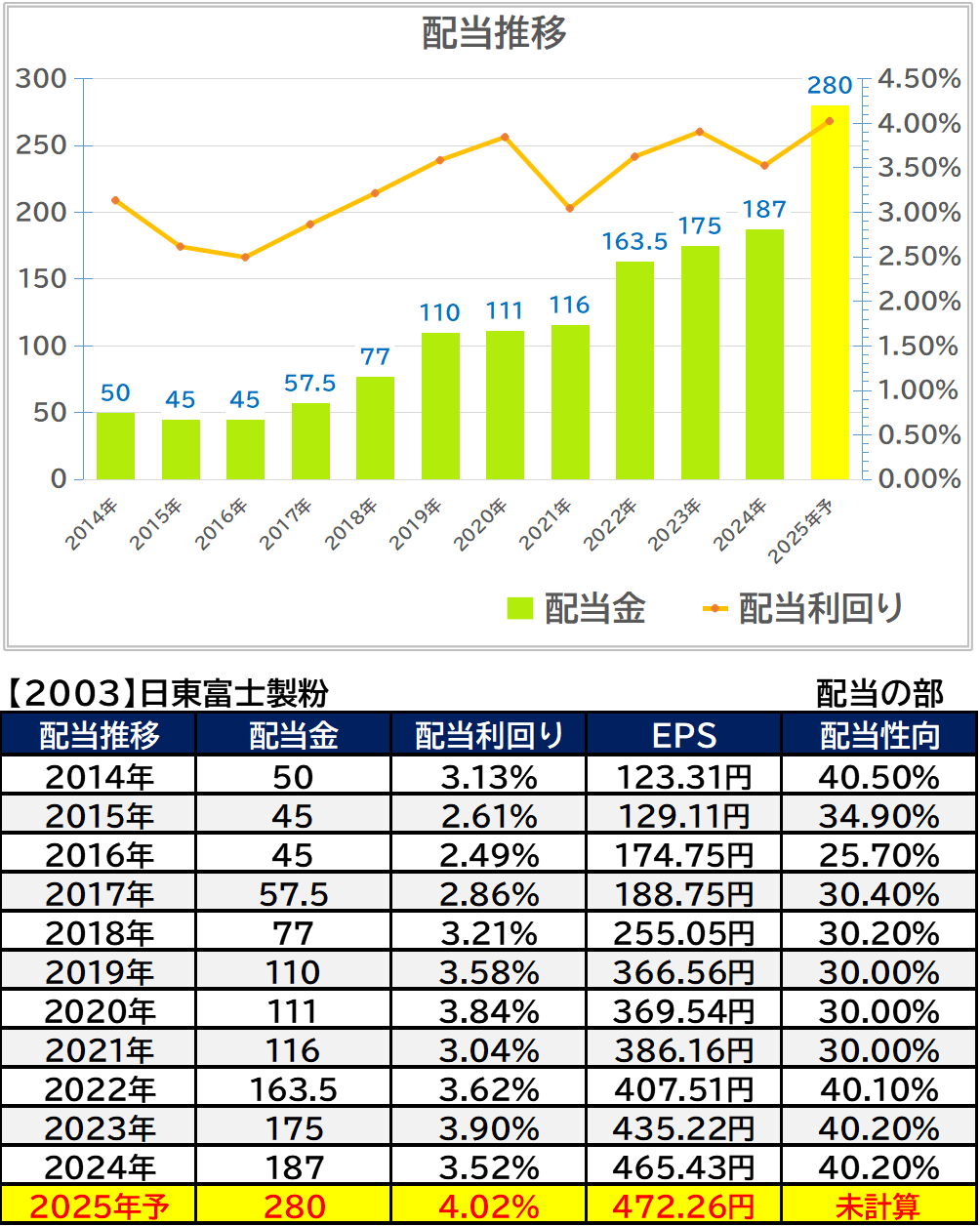

・2024年の配当予想は93円増配予定となっています。

2024年5月発表時点で

2024年の予想配当金は187円➡280円の増配予定となっています。

考察時点での配当利回りは3.96%

配当の部

増配傾向での推移が続いています。2024年5月に配当方針の変更(配当性向30%➡40%)を発表しており187円から280円へと大幅の増配を予定しています。

業績の部

※予想に関しては現在値と出ている予想を基に計算・算出しています

※予想に関しては現在値と出ている予想を基に計算・算出しています

2024年3月期は増収増益で着地。増収要因としては小麦粉販売価格改定の影響やケンタッキーフライドチキンを主軸とする外食事業が好調、利益面では人件等の増加はあったものの受け取り保険金、為替差益等の営業外収益もあり増益となっています。

財務の部

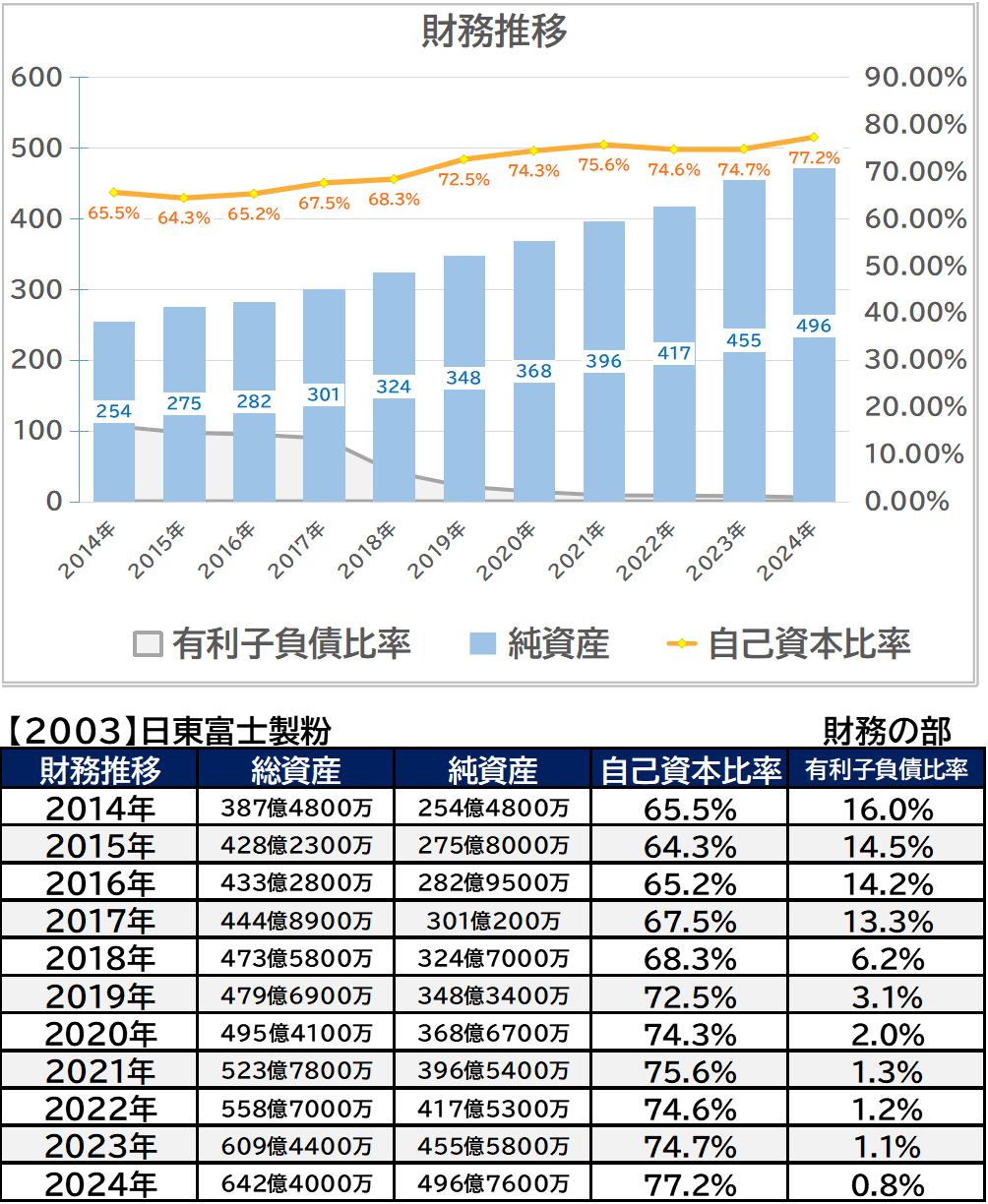

自己資本比率70%台後半、有利子負債比率は1%未満と財務状況は特に問題は無さそうです。

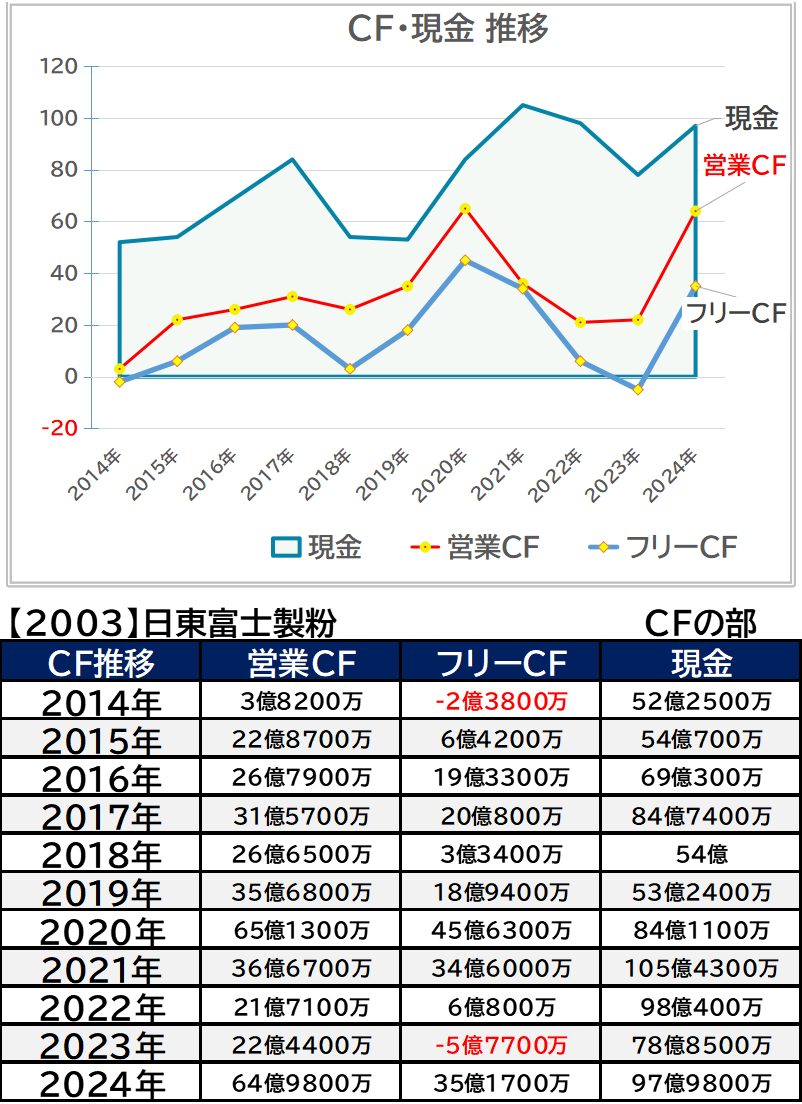

CFの部

営業CFは黒字を継続しています。現金等も一定以上の積み上げがあります。

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

コロナショック時の下落も限定的、2024年は大幅増配もあり、株価は大きく上昇しています。

すこやか株の方針

業績・財務・配当金は投資対象とするには十分な水準でしたが、株価自体は徐々に上がっていた為に様子見をしていましたが、直近での急上昇で更に手を出し辛い銘柄となってしまいました。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント