2024年のNISA改正に向けて

2024年よりNISAが大きく変わります。

投資自体をしていなかったり、現状のNISA制度を活用していない方には伝わり辛いかと思いますが、個人的には生涯設計が変わる程の内容として衝撃を受けました。

2023年はしっかりと制度改正に向けての準備を進めたいと考えています。

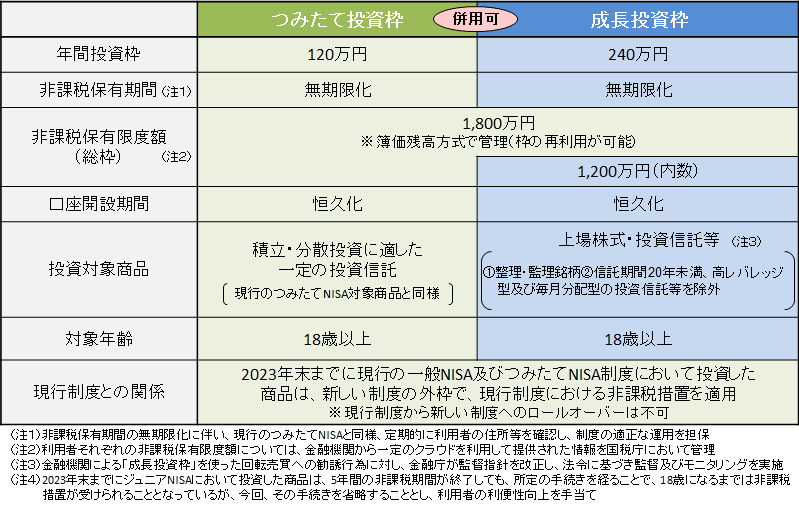

2024年に改正されるNISAの内容とは?

新しいNISAの内容で個人的には以下の5点が大きな改正であり、メリットと捉えています。シンプルで分かり易くなったのも大きな改正点と言っても良いのではないでしょうか。

投資20年計画の策定と2023年に実行する事

新しいNISAを活用してどのように投資を行うのか?色々と考えていますが、現在は高配当株投資を組み入れての投資を考えています。それに伴い証券口座の引っ越し、投資先の選定・変更を予定中です。

| 現在の資産配分 | 保有金額 | 現在の証券会社 | 2023年の予定 |

| 国内高配当株 | 450万円 | ネオモバイル証券 | ➡SBI証券へ移管 |

| 国外高配当株 | 160万円 | 楽天証券 | ➡継続 |

| 積立NISA | 175万円 | 某信用金庫 | ➡SBI証券へ移管後新たな積立ては停止 |

| ideco | 10万円 | SBI証券 | ➡継続 |

新しいNISAへの投資配分は20年間で埋める事を考えると

① 成長投資枠 1,200万円を高配当株投資で非課税の配当金

➡20年計画で月5万円×12ヶ月=60万円×20年で1,200万円で達成

② つみたて投資枠 600万円を全世界株式(オールカントリー)に投資

➡20年計画で月2.5万円×12ヶ月=30万円×20年で600万円で達成

国内の高配当株投資ですが、ネオモバイル証券の廃止に伴い自動的にSBI証券へと移管予定となります。特定口座からNISA口座への移管は出来ないので、タイミングを見て売却し、NISA口座での買い直しも検討していますが、長期での資産形成で考えれば20年間でじっくりと積み上げるのも手かと考えています。特定口座の配当金ですでに年間12万円は越えて来そうなので、再投資分も含めると月間4万円程の積み上げでも達成が出来そうです。

つみたて投資枠に関しては現在某信用金庫で大和のバランス8型と日経225インデックスで175万円程保有していますが、正直な所、全世界株か全米株への転換を考えていたので、良い機会と捉えてSBI証券への移管を行います。

| 20年計画 | 年間投資額 | 口座 | 証券口座 |

| 国内高配当株 | 60万円 | NISA(成長枠) | SBI証券 |

| 米国高配当株 | 未定 | 未定 | 楽天証券 or SBI証券 |

| 全世界株(オルカン) | 30万円 | NISA(つみたて枠) | SBI証券 |

| 全米株(S&P500) | 27.6万円 | ideco | SBI証券 |

| 旧積立NISA | 0円 | 旧つみたてNISA | SBI証券 |

年間投資枠を早く使い切りたいと考えてしまいそうでしたが、20年計画で焦らずに資産形成を出来れば良いぐらいの心構えの方が精神衛生上良さそうです。

来たるべき増税に備えて

ここまでの税制優遇を実行に移す以上は間違いなく、大増税が待ったなしで来るものと考えなければなりません。

金融所得税・社会保険・消費税どれが来るのか?もしかしたら複数同時に増税となるかもしれません。インフレに加えての増税となりますので、何もしなければますます可処分所得が減少するのは火を見るよりも明らかです。

少なくとも私は投資でカバーをして生活防衛を図りたいと思います。

※投資は自己責任でお願い致します。

コメント