【6093】エスクロー・エージェント・ジャパン【2025年本決算】 ※2025年4月6日時点考察

エスクロー・エージェント・ジャパンは2007年の設立。BPOサービス事業・エスクローサービス事業を展開。

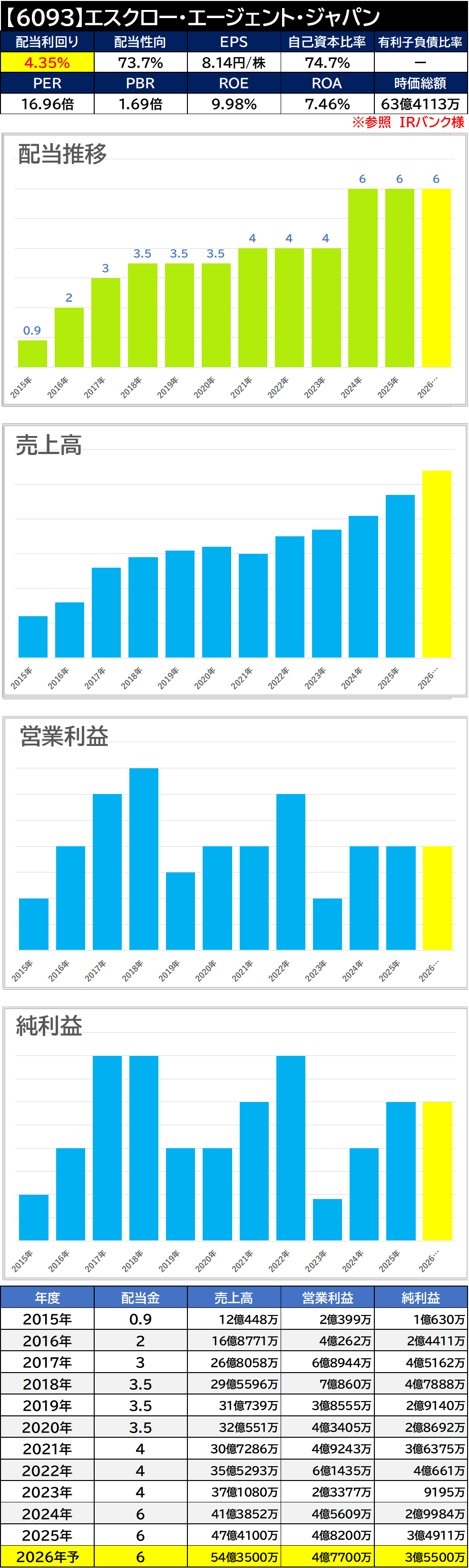

・2025年2月期の売上高は14.6%増の47億4,100万円、当期利益は16.4%増の3億4,900万円で着地。

・2025年の配当予想は6円の維持予定となっています。

データの部

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

すこやか株の方針

保有銘柄の一つとなります。規模感としては超小型株なので少し怖い面も有るのですが、財務状況は良好なので、成長に期待している銘柄となります。2025年の大幅下落をしている中で買い増しを検討しています。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント