【6750】エレコム【2025年本決算】※2025年5月17日時点考察

エレコムは1986年に設立。パソコン及びデジタル機器関連製品の開発、製造、販売を行っています。

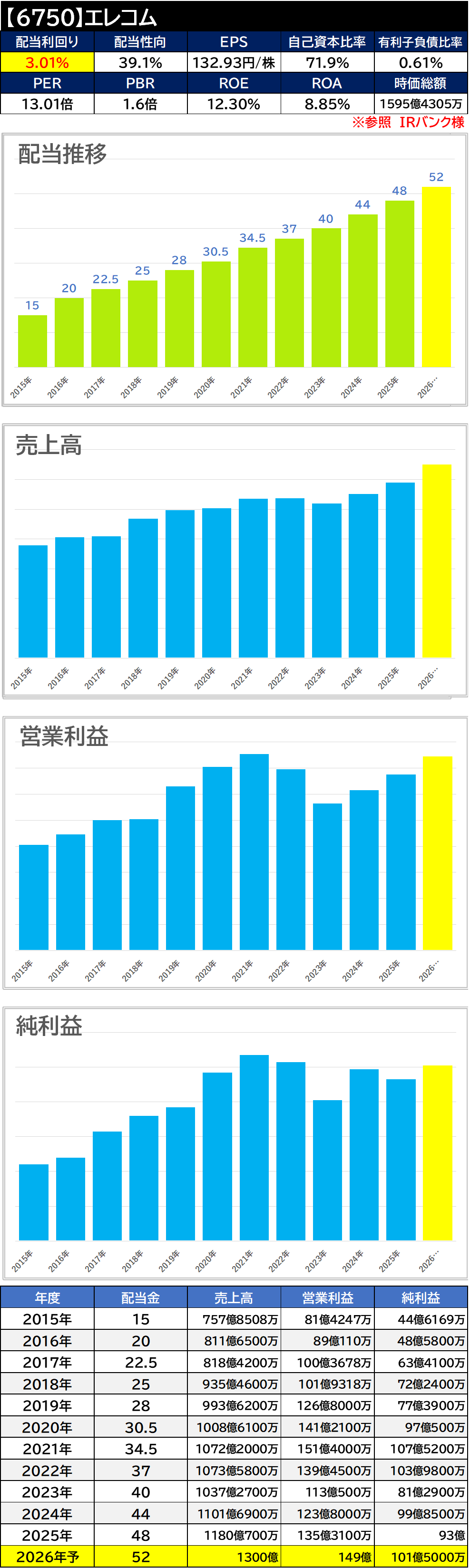

・2025年3月期の売上高は7.1%増の1,180億700万円、当期利益は6.9%減の93億円で着地。

・2025年の配当予想は52円で増配予定となっています。

データの部

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

すこやか株の方針

保有銘柄の一つとなります。コロナ禍の巣ごもり需要で業績が伸びた後は一時業績が下降していましたが、現在は成長軌道に戻しつつあります。配当金は綺麗な右肩上がりを継続しており、安値で仕込めたのには満足しています。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント