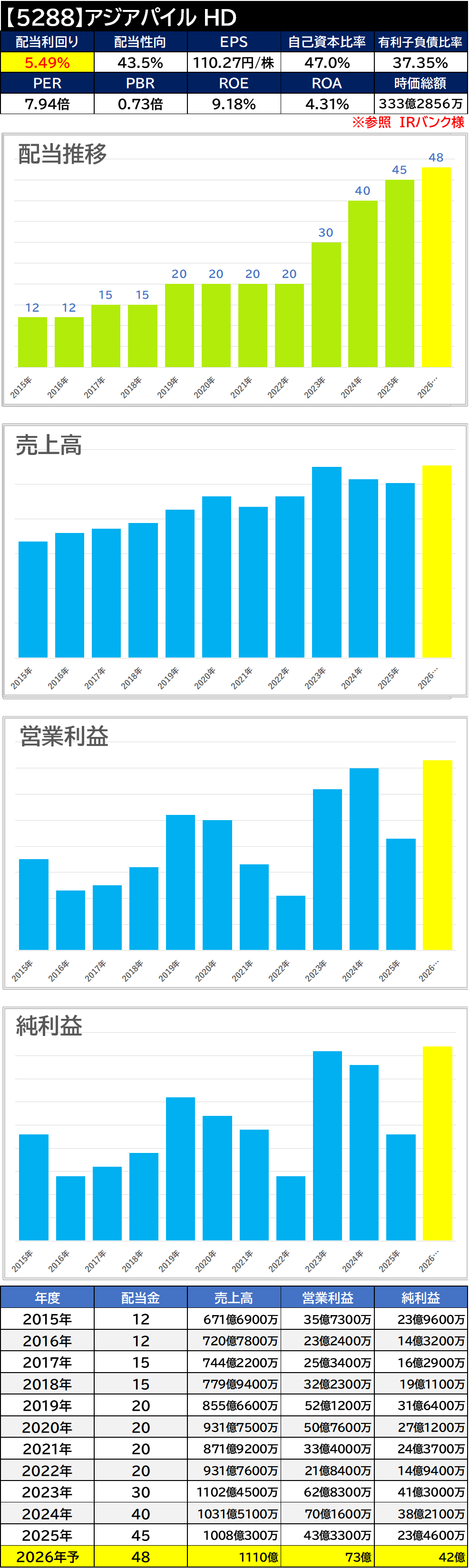

【5288】アジアパイルHD【2025年本決算】※2025年5月21日時点考察

アジアパイルHDは2005年に前身であるジャパンパイル株式会社が大同コンクリート、ジオトップ、ヨーコンが経営統合されて設立。主に日本・ベトナムでコンクリートパイルの製造・販売・施工を行っています。

・2025年3月期の売上高は2.3%減の1,008億300万円、当期利益は38.6%減の23億4,600万円で着地。

・2025年の配当予想は48円へ増配予定となっています。

※ミャンマー事業から撤退。2025年3月期決算において、特別損失として事業撤退損4億95百万円を計上する予定。

データの部

過去10年のチャート

※日経スマートチャートプラスより転載

※日経スマートチャートプラスより転載

すこやか株の方針

懸念事項だったミャンマー事業からの撤退を選択したようです。業績の安定感に欠ける点が目立っていましたが、少し安定感が出て来るかも知れません。配当は増配を継続しており、長期保有でまだまだ大丈夫そうです。

※データの数値は各所サイト様やIR情報を参考に銘柄考察時点でまとめたものになります。参照間違い,自前での表計算上の切り上げ、切り下げを行っておりますので差異等があります。数値の参考、また投資の参考にされる場合は自己責任でお願い致します。

コメント